根據(jù)公開信息,新戰(zhàn)略低速無人駕駛產(chǎn)業(yè)研究所不完全統(tǒng)計,2024年第一季度,國內(nèi)外無人駕駛領域公開超40起重要投融資,披露的融資總額近92億元人民幣(包括IPO募資),同比增長20%。

2024第一季度低速無人駕駛領域融資情況(未完善之處請指正)

以上投融資涉及國內(nèi)企業(yè)33家、國外企業(yè)8家。

從地域分布來看,國外8家企業(yè)中有二分之一位于美國,Burro等4家企業(yè)披露的融資總額約32億元,其中送餐機器人企業(yè)Bear Robotics獲LG戰(zhàn)略投資6000萬美元,折合人民幣約4.34億元。

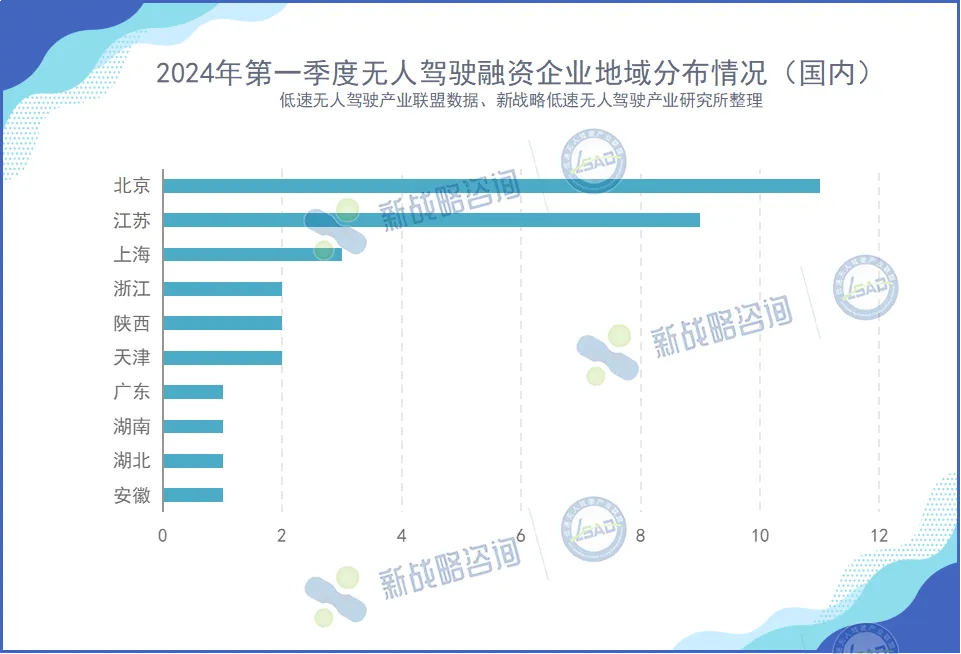

國內(nèi)企業(yè)則主要集中在北京地區(qū),共11家企業(yè)披露融資金額達15億元,包括毫末智行、斯年智駕、雷科智途、易控智駕、新石器、千掛科技、DeepWay等。其次是江蘇,共9家企業(yè)披露融資總額超10億元,包括云創(chuàng)智行、九識智能、格陸博科技、霞智科技等。

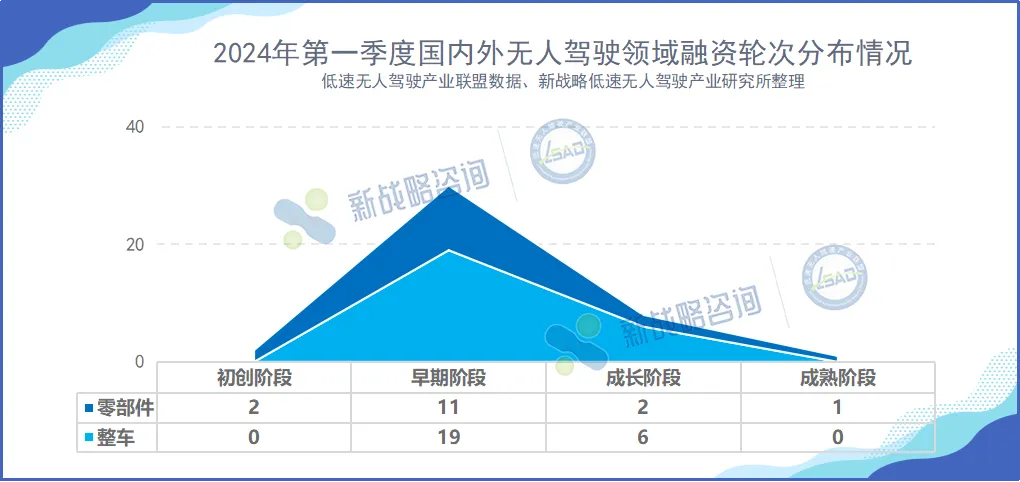

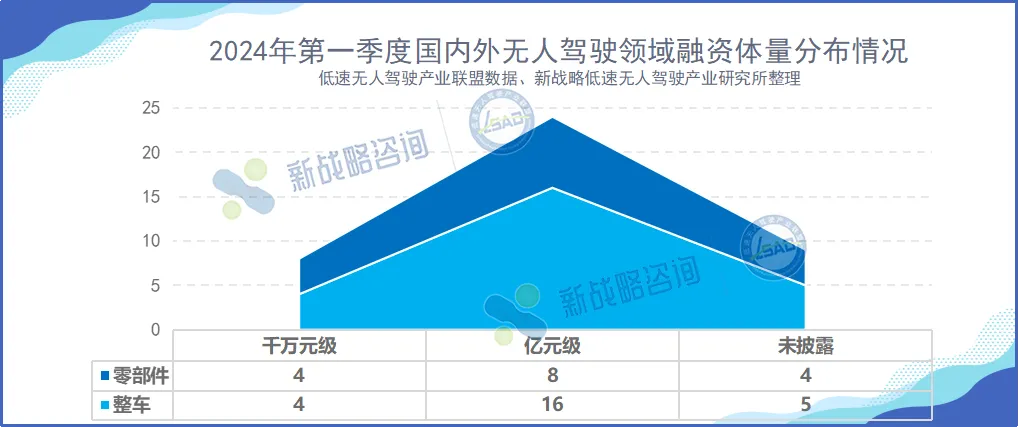

從融資輪次來看,第一季度獲得融資的企業(yè),大部分都處在早期發(fā)展階段,以A輪、B輪融資居多;其次是加速發(fā)展階段,8家企業(yè)披露近44億元融資。

從融資金額上看,一季度資本市場對無人駕駛領域信心更強,披露融資總額近92億元。其中過億元融資高達24起,占已統(tǒng)計融資筆數(shù)58%,披露融資總額87.9億元。自動駕駛仿真測試軟件開發(fā)商Applied Intuition獲當季度最大融資額,該筆融資由保時捷領投,達2.5億美元,折合人民幣18.1億元。

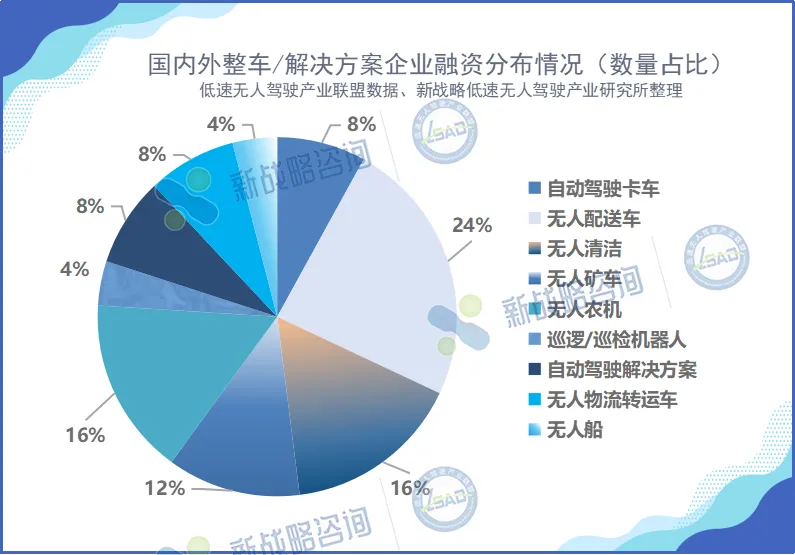

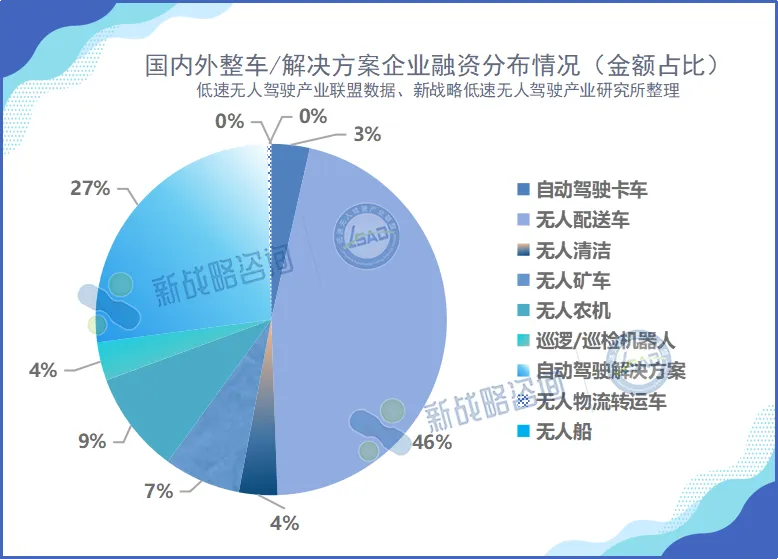

從融資領域上看,第一季度融資多集中在整車/場景解決方案企業(yè),共25家企業(yè)披露了融資金額超56億元,這說明一些率先實現(xiàn)場景落地、并形成可盈利商業(yè)化模式的企業(yè)正被資本市場看見。

其中,無人配送領域企業(yè)占比最高,6家企業(yè)共披露的融資金額超26億元,毫末智行、九識智能、新石器、Starship等代表企業(yè)皆獲得超億元融資;國內(nèi)企業(yè)單筆最高額花落九識智能,在由美團領投、BV百度風投跟投的A輪融資中獲1億美元(約合人民幣7.21億元);國外企業(yè)單筆最高額則由總部位于愛沙尼亞的Starship獲得,9000萬美元(約合人民幣6.489億元)。

占比排第二的則是無人清潔環(huán)衛(wèi)領域企業(yè),共有4家,其中歐卡智舶在B輪獲得超億元融資,是當季度該領域單筆最高額。

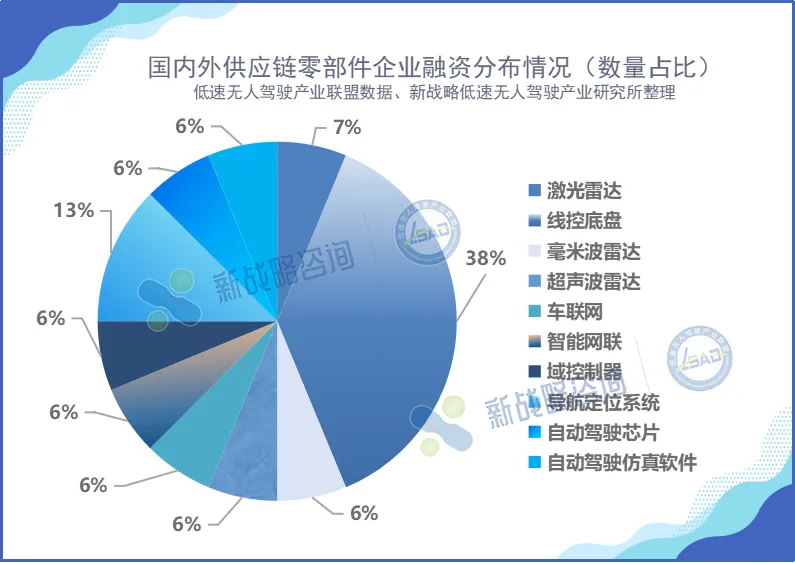

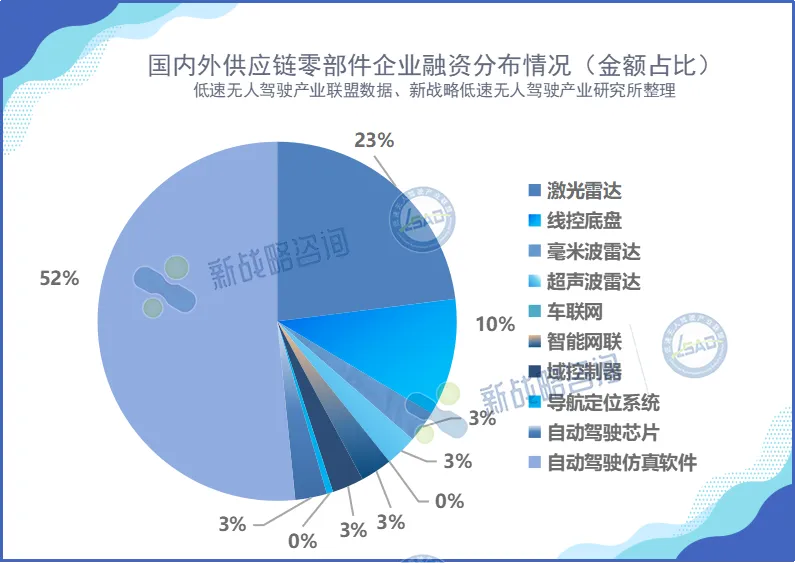

國內(nèi)外零部件企業(yè)共16家,披露的融資金額約35億元,線控底盤、定位導航、激光雷達三大核心技術第一季度投資熱度靠前。其中,格陸博科技、比博斯特、坐標系智能等6家線控底盤相關企業(yè)融資披露金額近3億元。

值得一提的是,速騰聚創(chuàng)在今年1月初成功上市,IPO募資8.77億港元(約合人民幣8.07億元),成為“港股激光雷達第一股”,并以193.2億港幣的市值成為全球市值最高的激光雷達上市企業(yè)。其上市后的首份財報顯示,2023年,速騰聚創(chuàng)銷售了25.95萬臺激光雷達,總收入為11.2億元,同比增長111.2%。

結語

總體而言,今年第一季度行業(yè)融資情況對比2023年同期明顯上升。統(tǒng)計的融資事件數(shù)量較2023年第一季度有所減少,但披露的總融資金額較同期增長20%;單筆融資平均規(guī)模擴大、大額投資增多、融資效率提高,也是市場集中度越來越高的體現(xiàn)。

商業(yè)化落地需要政府支持,目前來看,國家政策正在積極為企業(yè)打造更加開放的發(fā)展環(huán)境,提供更加精準的應用場景。以無人配送為例,無人配送作為低速無人駕駛熱門賽道,在低速場景落地應用多、速度快,目前北京、蘇州、南陵等多個城市已批準其大批量上路運行,行業(yè)整體已開始向體系化、規(guī)模化發(fā)展。在此過程中,率先實現(xiàn)落地的自動駕駛企業(yè)選擇更專注領域,不斷創(chuàng)新探索商用模式,以期實現(xiàn)長遠、可持續(xù)性發(fā)展。